自動車保険って予想以上に家計を圧迫させてるって、意外と気づいていない方も多いのではないでしょうか。

「毎月、なんだか家計が苦しい。でも、原因がわからない。」

「よくよく見たら、毎月6,000円も自動車保険を払っている。これって何とかならないかな。」

かつての私は、ディーラーで勧められた自動車保険を何のためらいもなく契約をし、毎月にして6,060円、年間にして72,720円ものお金を払い続けてきました(損保ジャパン・車両保険付)。

ところが、昨年からネット型保険に切り替えて、年間費用をたったの22,480円まで引き下げることができました。

今回は満期の2ヶ月前に届いた通知をきっかけに、8社の自動車保険を一括で相見積もりし、自分に一番合った最適で安い自動車保険を探してみることにしました。

結論を先に言うと、これまでの自動車保険より確かに金額は下がりました。ただ、一括見積もりに表示される「最安値」をそのまま鵜呑みにしてしまうとマズい「危険な罠」もあります。この記事では、そうした「罠の中身」まで徹底的に解説をしていきます。

\最短3分・電話設定なしでできる/

インズウェブ 自動車保険一括見積もり(無料)はこちら »現在契約している保険料をご紹介!

まず、現在契約している保険料についてご紹介していきます。

現在の契約は「おとなの自動車保険」。商品名のとおり、事故率が低い40代・50代の保険料を割安に設計しているのが特徴です。

なぜ、この保険にしたかというと、口コミで一番良かった保険を単純に選択したから。ただ、それだけです。

それでは、私が契約している保険内容について、見ていきましょう。

| 項目 | 内容 |

|---|---|

| 年齢 | 33歳(本人・配偶者限定) |

| 車 | マツダCX-30(2020年式) |

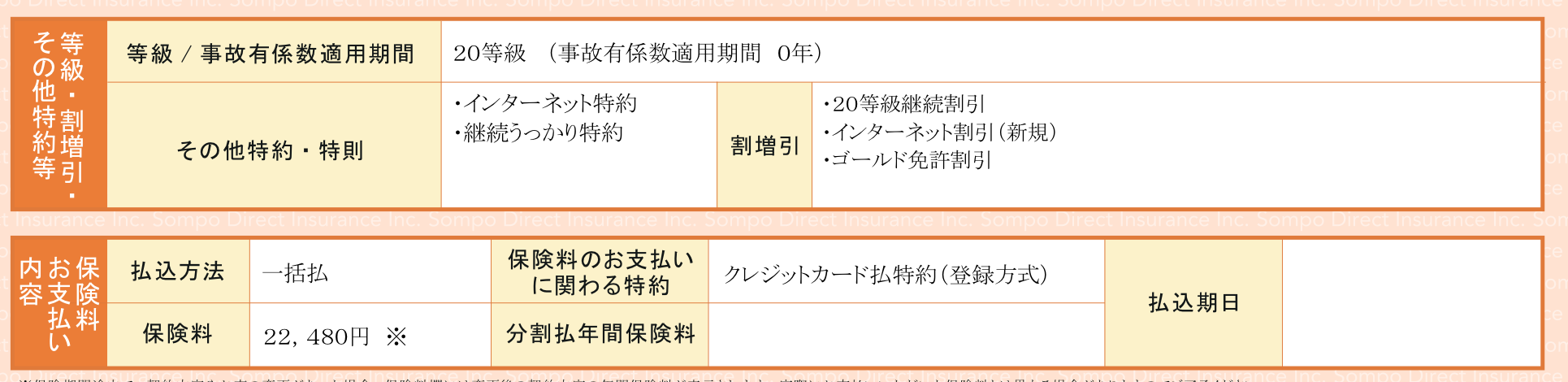

| 等級 | 20等級(事故なし) |

| 免許 | ゴールド |

| 年間走行距離 | 4,000〜4,999km |

| 車両保険 | なし |

| 主な特約 | 弁護士費用・対物超過(50万円)・ロードサービス |

| 現在の保険料 | 年22,480円(おとなの自動車保険・一括払) |

等級は最高の20等級(事故なし)、免許はゴールド、年間走行距離は5,000km未満。割引も20等級継続割引・インターネット割引・ゴールド免許割引がすべて適用されています。

ディーラーで契約している保険と保証内容は変わらないのに、年間で約5万円も安くなったので個人的には家計の負担が減り大満足でした。

Before:ディーラーで契約した保険(損保ジャパン・車両保険つき)

年72,720円(月6,060円)

↓ ネット型へ切り替え+車両保険を外して 年▲50,240円 ↓

After:ネット型保険・いまの契約(おとなの自動車保険)

年22,480円

それでは、ここからがこの記事の本題です。

ここから保険費用が下がるのか。満期2ヶ月前の更新通知をきっかけに、8社で検証していきます。

一括見積もりの実際の流れ

使ったのはSBIホールディングスが運営するインズウェブです。入力は4ステップで、15分程度で入力作業が完了します。

- 車の情報(初度登録年月・メーカー・車名・型式)

- 現在の契約内容(保険会社・満期日・等級)

- 運転者情報(生年月日・免許の色・婚姻状況)

- 補償内容(対人対物・人身傷害・車両保険の有無)

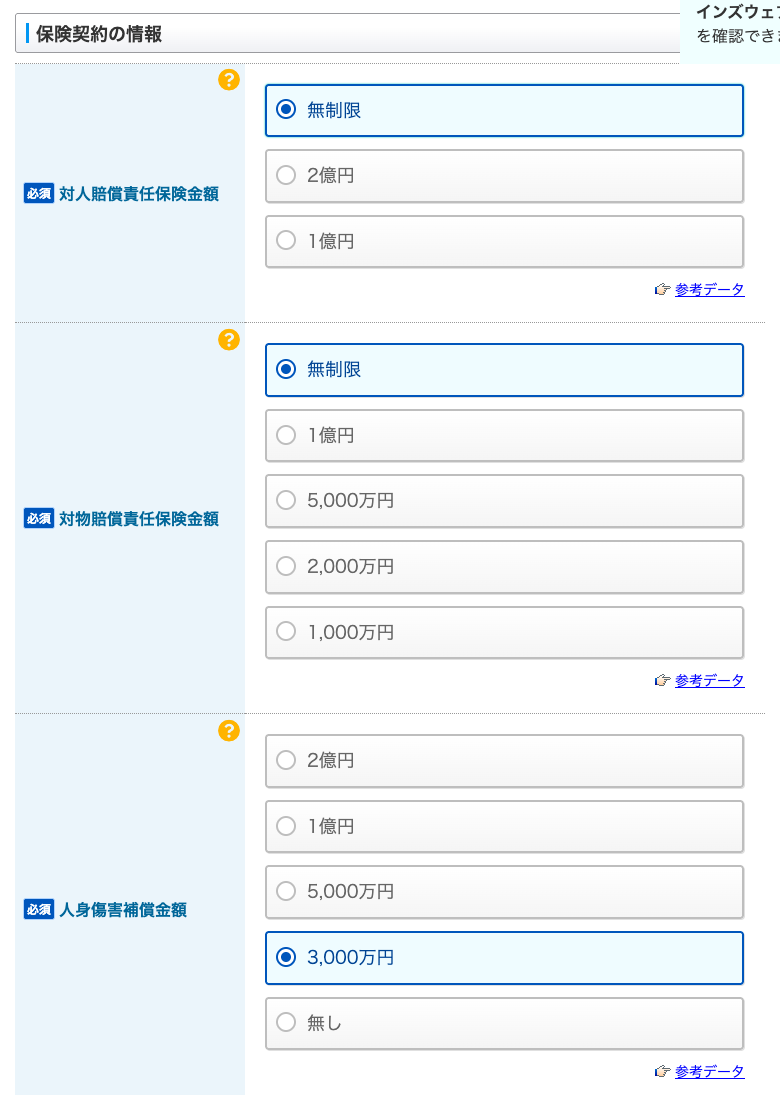

入力で1つだけ大事なポイントがあります。補償内容は「今の証券と同じ条件」で入れること。ここを適当にに選んでしまうと、今の保険と比較ができなくなります。私は証券のPDFを横に開いて、人身傷害5,000万円・搭乗者傷害なし・車両保険なし・弁護士特約あり、と1項目ずつ選択していきました。

入力前に確認!「必要な補償」と「不要な補償」

補償内容の画面で手が止まる方が多いので、先におさらいをしておきましょう。

【必要】全員つけるべき補償

・対人・対物賠償「無制限」:有事の際の賠償は数億円になることもあるので、必ず「無制限」を選択しましょう。

・人身傷害(3,000万〜5,000万円):自分と同乗者のケガ・死亡の補償。相手からの賠償を待たずに支払われます。

・弁護士費用特約:有事では心身共に疲弊した状態で、相手の保険会社と交渉することになります。その負担を専門家に丸投げできる特約です。

・対物超過特約:車をぶつけた時に、時価と修理費の差額で揉めるのを防いでくれる特約です。相手への賠償は法律上「車の時価」まで。実際の修理費用との差額で揉めるのを防いでくれます。

【不要】外すべき補償

・車両保険:保険料が跳ね上がる最大の原因。車の運転がかなり苦手という人以外は不要です。

・搭乗者傷害:人身傷害と補償範囲が重なります。人身傷害があれば原則不要です。

・個人賠償責任特約:火災保険に付いていることが多く、二重に入っても賠償額は増えません。私も賃貸の火災保険に1億円分が付いていました。

・ファミリーバイク特約:家族が原付に乗る場合だけ必要です。

よく論点になる「車両保険」。私は車両保険を「外すべき補償」に位置付けています。

その理由は以下の通りです。

1つ目は、保険料が跳ね上がる最大の原因だからです。今回の楽天損保の見積もりで、車両保険なしのプランは12,110円、車両保険(225万円)を付けたプランは21,390円でした。車両保険だけで年9,280円、保険料が約1.8倍になります。

2つ目は、付けても使いにくい保険だからです。車両保険を使うと等級が3つ下がり、翌年から保険料が上がります。等級ダウンで増える保険料の合計と修理費を天秤にかけると、数万円〜十数万円の修理なら自腹の方が安く済むケースが多い。要するに使いにくい保険なんです。

3つ目は、根本的な話で、修理費を払えないぐらいなら車は乗るべきじゃないからです。保険は本来、対人賠償の数億円のような「貯蓄では絶対に払えない損失」に備えるためのものです。修理費の数万から数十万程度であれば、保険でカバーする必要はありません。

【重要】営業電話を防ぐ設定

入力の途中にある「保険会社や代理店からのアドバイス」を「希望しない」にしておきます。私はこの設定で申し込み、3日たった時点で電話はゼロです。代わりにメールは各社からしっかり届きます(笑。

実際いくら?保険会社8社の見積もり比較表

長らくお待たせをしました。一括見積もりサイトで比較した内容を以下の表の通りまとめてみました。

| 保険会社 | 年間保険料 | 最安との差 | ロードサービス | 弁護士 | 対物超過 | 事故現場駆けつけ | ポイント還元 |

|---|---|---|---|---|---|---|---|

| チューリッヒ ロードサービス特約込み・LINE割引込み | 15,830円 | 最安 | ○ | ○ | ○ | × | × |

| 楽天損保 車外補償・弁護士を追加済み | 15,860円 | +30円 | ○ | ○ | ○ | ○ | ○ |

| 三井ダイレクト 提携工場レッカー無制限 | 17,790円 | +1,960円 | ○ | ○ | ○ | × | × |

| SBI損保 ロードサービス拠点 約10,800ヶ所 | 19,630円 | +3,800円 | ○ | ○ | ○ | × | × |

| 東京海上ダイレクト セコム事故現場急行 | 19,708円 | +3,878円 | ○ | ○ | ○ | ○ | × |

| ソニー損保 概算。対物超過は全契約に自動セット | 20,430円 | +4,600円 | ○ | ○ | ○ | × | × |

| 【いまの契約】おとなの自動車保険 去年契約したときの価格 | 22,480円 | +6,650円 | ○ | ○ | ○ | × | × |

| おとなの自動車保険 同じ会社の今回の新規見積もり | 22,970円 | +7,140円 | ○ | ○ | ○ | ○ | × |

| アクサダイレクト 人身傷害が搭乗中のみ | 23,410円 | +7,580円 | ○ | ○ | ○ | × | × |

上述の表の通り、最安のチューリッヒは現在契約しているものより8,420円も安くなるという結果に。しかも、補償内容はまったく同条件なのに・・・。ここで飛びつきたくなりますが、この表には金額だけでは分からない「罠」が隠れています。

\自分の条件だといくらになるか、まず相場を知る/

インズウェブで一括見積もりしてみる(無料) »罠①:最安値=最高の補償内容ではない?

8社の比較表で最安だったのは、チューリッヒの14,060円でした。ところがこの金額、そのまま契約するとちょっとした落とし穴があります。

実はこの14,060円、ロードサービスが含まれていません。

上の画像が、チューリッヒ公式サイトの見積もり画面です。一見このまま契約できそうに見えますよね。ところが画面を下にスクロールして特約の欄まで見ていくと、ロードサービス費用特約が「なし」になっていました。

そこでロードサービス特約を「あり」に変えて、再計算してみました。

| チューリッヒの内訳 | 金額 |

|---|---|

| 表示された見積もり | 14,060円 |

| ロードサービス特約(レッカー100km無料) | +1,770円 |

| 実質の年間保険料 | 15,830円 |

1,770円上がって、実質の年間保険料は15,830円。それでも現契約より6,650円安いので最安は変わりません。

今の保険にロードサービスが付いているなら、乗り換え先の見積もりにも付けて、同じ状態に揃えてから金額を比べてください。

ちなみにチューリッヒの場合、この特約は契約時にしか付けられません。あとから「やっぱり欲しいかも」ができないので、チェック時に抜け漏れがないかしっかり確認をしてください。

罠②:同条件でも補償の中身は違う?

一括見積もりでは全社に同じ希望条件で依頼をします。それでも、返ってきた見積もりの中身は微妙に違いました。

分かりやすいのがアクサです。8社で最高額の23,410円なのに、内訳を見ると人身傷害に「搭乗中のみ補償」と、補償内容が狭いのに一番高いという結果です。

年齢条件も会社ごとにバラバラでした。チューリッヒと東京海上は「30歳以上補償」、SBIと三井は「26歳以上補償」と保険会社によって対象となる年齢が異なる結果に。

罠③:現契約の保険会社を継続更新しても安くならない?

比較表をもう一度見てください。現契約先である「おとなの自動車保険」の見積もりは22,970円。今払っている22,480円より高くなってるんです。

ネット型保険の多くは、新規契約向けのインターネット割引が継続時より大きく設定されています。つまり同じ会社に義理立てして更新し続けるより、更新のたびに他社へ乗り換える人の方が安く済むんです。1年間無事故で等級が上がったのに保険料が下がらなかったという人は、別の保険会社を検討してみてもいいかもしれません。

\「継続で更新」する前に1回だけ/

今の保険料が高いか安いか、無料でチェックする »じゃあ、結局どの保険を選ぶの?

皆さんが一番気になるところだと思います。

「じゃあ、結局どの保険を選ぶの?」という問題です。

色々迷いましたが、今回は「楽天損保」で契約をしようと思います。

理由は以下の3つです。

1. 年間保険料と補償内容のバランスが8社で一番よく、コスパが抜群だから

2. ロードサービスが標準付帯で、さらにALSOKの事故現場駆けつけまで付いているから

3. 人身傷害の車外補償まで付いているから(家族が歩行中に車にはねられた事故もカバー)

楽天のポイント還元も嬉しいポイントですが、何より、現在契約している内容より補償が充実しているのに、年間保険料は6,620円安くなる。これが最大の決め手です。

ただし、これはあくまで「私の条件」での結果です。年齢・等級・走行距離が違えば、あなたに最適な保険会社も変わります。まずは一括見積もりで、自分の条件に則った保険会社を確認してみましょう。

\楽天損保も含めて、自分の条件の最安値を知る/

インズウェブで一括見積もりしてみる(無料) »結局、保険会社はどう選べばいいの?

金額の比較が終わったら、保険会社の選び方を以下のフローで確認していきましょう。

STEP1|いまの証券と新しい見積もりの特約に漏れがないかチェックする

↓

STEP2|個人賠償責任が火災保険と重複していないか確認する

↓

STEP3|新しい保険を先に申し込む(開始日=今の満期日)

保険開始日を現契約の満期日に設定します。私の場合は9月10日。先に新契約を確定させておきましょう。

↓

STEP4|いまの保険の満期を待つ

ネット型自動車保険のほとんどは満期日に自動で契約が終わります。

※ただし、自動継続特約付きの契約だけは「継続しない」と言う連絡が必要です。

↓

完了! 等級とゴールド免許割引はそのまま、私の場合は年6,620円安い保険に切り替わります。

そして来年もまた、満期を迎える前に同じことを繰り返します。罠③で書いた通り、継続更新がその時の最良の保険とは限らないので、年に一回の一括見積もりで必ず比較検討するようにしましょう。

\私は15分で年6,650円下がりました/

インズウェブで自分の条件の最安値を見る(無料) »よくある質問

Q. 営業電話はしつこくない?

申し込みから3日間で営業電話はゼロです(「アドバイスを希望しない」を選択した場合)。メールは各社から申込み日は数通、以降はパラパラと来る程度です。

Q. 入力にどれくらいかかる?

入力だけだと約15分程度で完了します。今契約している保険証券を近くに用意しておくようにしましょう。

Q. 見積もりだけで契約しなくてもいい?

問題ありません。私も検討中の段階で8社の見積もりを取っています。見積もりの有効性は各社数ヶ月単位で残るので、満期の2ヶ月前くらいにゆとりをもって取るようにすると安心です。

Q. 初めて保険に入る場合(6等級スタート)でも安くなる?

なります。むしろ新規6等級は保険料の金額が大きい分、会社間の差額も大きくなります。私の20等級・33歳の条件で最大9,350円の差が付いたので、6等級・20代ならもっと差は大きいでしょう。

Q. 等級は引き継げる?

満期での乗り換えなら20等級もゴールド免許割引もそのまま引き継げます。保険会社間で等級情報は共有されているので、自己申告と違うと後で訂正が入ります。

\満期2ヶ月前がベストタイミング/

インズウェブ 自動車保険一括見積もり(無料・最短3分) »

コメント