「カーリースの審査に落ちてしまった…どうすればいいの?」

そんなショックな気持ち、よくわかります。せっかく新しい車でのカーライフを夢見ていたのに、審査落ちの通知が届いた瞬間、気持ちがスーッと沈んでしまいますよね。

でも、安心してください。カーリースの審査に落ちるのは、あなただけではありません。

理由と対策さえわかれば、次の申込みで通過できる可能性は十分あります。

この記事では、カーリースの審査落ちの主な原因TOP5と、今すぐできる具体的な対策を徹底解説します。

自営業・フリーランスの方向けの情報もしっかりお伝えしますので、ぜひ最後まで読んでみてください。

📋 この記事でわかること

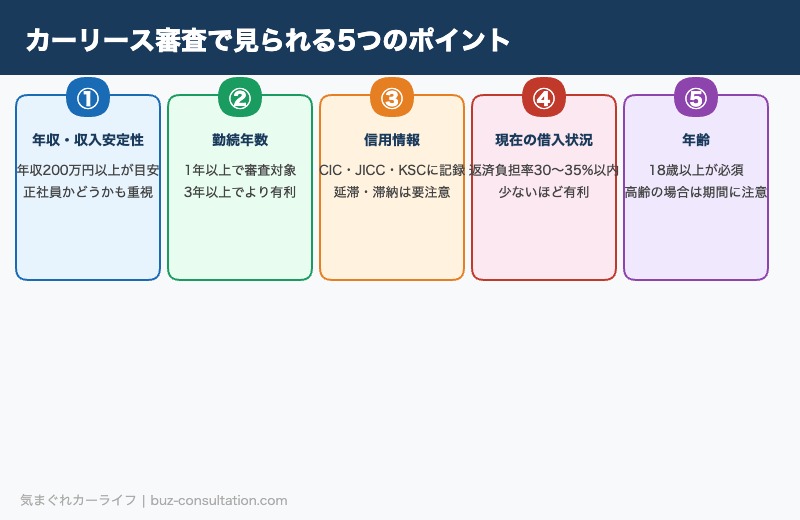

カーリースの審査では何が見られる?

正社員かどうかも重視

3年以上でより有利

延滞・滞納は要注意

少ないほど有利

高齢の場合は期間に注意

まず、カーリース会社が審査で重視しているポイントを整理しておきましょう。「なぜ落ちたのか」を理解するには、審査の仕組みを知ることが第一步です。

① 年収・収入の安定性

カーリースは毎月一定の料金を長期(多くは3〜7年)にわたって支払う契約です。そのため、リース会社にとって「この人は毎月きちんと払い続けられるか」が最も重要な判断基準になります。一般的に年収200万円以上が一つの目安とされますが、年収だけでなく収入の安定性(正社員かどうかなど)も重視されます。

② 勤続年数

同じ会社・同じ職場に長く勤めていることは「収入が安定している」というシグナルになります。目安として勤続年数1年以上あれば多くのリース会社で審査対象となり、3年以上であればより有利になります。転職直後の方も、半年〜1年以上経過してから申し込むことで通りやすくなります。

③ 信用情報(クレジットヒストリー)

過去のクレジットカードやローンの返済履歴は、信用情報機関に記録されています。延滞・滞納・自己破産などの「事故情報」があると、大きなマイナス評価になります。

④ 現在の借入状況

住宅ローン・カーローン・キャッシングなど、すでに抱えているローンや借入の総額も審査対象です。収入に対して借入が多いと「返済が苦しくなるリスクが高い」と判断されます。

⑤ 年齢

未成年(18歳未満)は契約できません。また、高齢の方はリース期間終了時の年齢が審査に影響することもあります。

審査落ちの主な理由TOP5

では、具体的にどんな理由で審査落ちになるのでしょうか?よくあるケースをTOP5にまとめました。

最も審査に影響するのが、過去の「金融事故」の記録です。クレジットカードの支払い遅延・滞納、ローンの延滞、携帯電話の端末代金の未払いなど、これらは信用情報機関(CIC・JICC・KSC)に記録され、最長5〜10年間にわたって残ります。いわゆる「ブラックリスト状態」の間は、ほとんどのカーリースの審査が通りません。

年収が低すぎる場合や、アルバイト・パートで収入が不安定な場合も審査落ちの大きな原因です。目安として、月収の15〜20%以内に収まるようなリース料を選ぶと通りやすくなります。

転職したばかりで勤続年数が1年未満だったり、派遣社員・契約社員などの非正規雇用だったりすると、「収入が今後も続くか」という点で不安視されます。

住宅ローンや自動車ローン、カードローン、奨学金など、すでに多くの借入を抱えている場合は要注意です。年収に対する返済総額の割合(返済負担率)が30〜35%を超えると、審査に通りにくくなります。

カーリースや各種ローンの審査に申し込んだ記録は、信用情報機関に6ヶ月間保存されます。短期間の多重申込みは「お金に困っている?」と判断され、審査に悪影響を及ぼします。

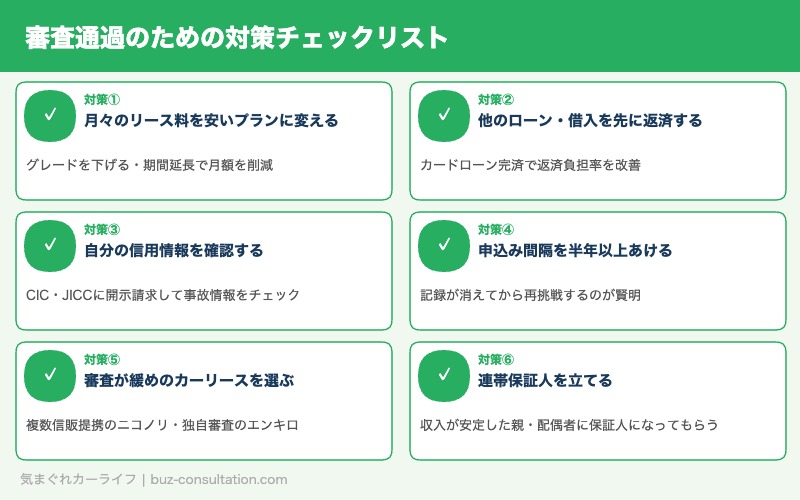

審査に通るための対策【今すぐできること】

審査落ちの原因がわかったら、次は対策です。今すぐできることから、中長期でやるべきことまで整理しました。

月々のリース料が安い車種・プランに変える

審査で見られる「返済負担率」は、リース料を下げることで改善できます。グレードを下げたり、リース期間を長くしたりすることで月々の支払いを減らし、審査通過の可能性を高めましょう。

他のローンや借入を先に減らす

カードローンやキャッシングの残高があるなら、先に完済することを検討しましょう。借入総額が減れば返済負担率が下がり、審査で有利になります。

自分の信用情報を確認する

信用情報機関(CIC・JICCなど)に開示請求をすると、自分の信用情報を確認できます。事故情報があるかどうかを事前に確認し、情報が消えるタイミングを見計らって再申込みする方法が有効です。

申込み間隔を半年以上あける

一度審査に落ちたら、すぐに別の会社に申し込むのはNGです。審査の記録が信用情報に残るため、半年以上の間隔をあけてから再申込みするのが賢明です。

審査基準が緩めのカーリースを選ぶ

カーリース会社によって審査の厳しさはかなり違います。大手銀行系は審査が厳しい傾向がありますが、複数の信販会社と提携しているカーリースなら、一つがダメでも別の信販会社で通るチャンスがあります。

連帯保証人を立てる

収入や勤続年数が審査基準に届かない場合、連帯保証人を立てることで審査を通過できるケースがあります。親や配偶者など、安定した収入がある方に保証人になってもらうことで、リース会社の審査ハードルを大きく下げられます。

審査が通りやすいカーリースを選ぼう

ここからは、審査に不安がある方におすすめのカーリースサービスを紹介します。主要3サービスを比較表でまとめました。

| サービス名 | 月額料金 | 審査の特徴 | こんな人向け |

|---|---|---|---|

| ニコノリ | 5,500円〜 | 複数信販会社と提携。他社落ちでも通りやすい | 審査に不安がある人・他社で落ちた人 |

| リースナブル | 6,600円〜 | 業界最安水準。低月額で審査ハードルが下がる | 収入が少なめ・コスト重視の人 |

| エンキロ | 要問合せ | 独自審査システムで柔軟に対応 | 複数社で落ちた人・自営業の人 |

【最おすすめ】ニコノリ(ニコニコカーリース)

審査が不安な方にまず試してほしいのが、ニコノリ(ニコニコカーリース)です。

ニコノリが選ばれる最大の理由は、複数の信販会社と提携していること。1社でNG判定が出ても、別の信販会社で審査を受けられる仕組みになっているため、他社で落ちた方でも通過できるケースが多くあります。また、まずは無料の事前審査だけ試してみることができるので、気軽に申し込めます。

リースナブル

月額6,600円(税込)〜という業界最安水準の料金を誇るリースナブルも、審査に通りやすいサービスとして知られています。月々の料金が低いほど審査のハードルが下がるため、収入や年収に不安がある方に向いています。

エンキロ

独自の審査システムを持つエンキロも、審査に柔軟に対応しているサービスのひとつです。他社で断られた方がエンキロで通ったという声もあります。

自営業・フリーランスでもカーリースは通る?

「自営業だから審査は絶対無理…」と諦めている方も多いですが、実はそんなことはありません。

ただし、正社員の方と比べると少し工夫が必要です。

会社員の「勤続年数」に相当するのが事業継続年数です。目安として3年以上の実績があると有利。確定申告書(所得証明書)の提出が必要になります。

自営業でも審査を通過するためのポイント

- 確定申告をきちんと行い、所得証明書を用意する

- 月々のリース料が収入の15〜20%以内に収まるプランを選ぶ

- 余分なローンや借入をなるべく減らしておく

- 複数の信販会社と提携しているカーリース(ニコノリなど)を選ぶ

- 事業開始から3年以上経過してから申込みを検討する

まとめ:審査落ちは終わりじゃない。次の手を打とう

カーリースの審査に落ちたからといって、車を持てないわけではありません。大切なのは「なぜ落ちたのか」を把握し、適切な対策をとることです。

📌 審査落ちの主な理由(まとめ)

- 信用情報に傷がある(過去の延滞・滞納)

- 収入が低い・不安定

- 勤続年数が短い・雇用形態が不安定

- 現在のローン・借入が多すぎる

- 短期間に複数社へ申し込んだ

💡 今すぐできる対策

より安いプランに変える・借入を減らす・半年あけて再申込み・審査が通りやすいサービスを選ぶ

今は審査に落ちてしまっていても、今日から対策を始めれば、きっと欲しかったあの車に乗れる日がやってきます。ローンや信用情報の整理、リース料の見直しなど、一つひとつのステップを着実に進めていきましょう。

🚗 今すぐニコノリの無料審査を試してみよう!

✅ 複数の信販会社と提携だから他社落ちでもチャンスあり

✅ 月々5,500円〜の新車リース

✅ 申込み・審査は完全無料

※審査結果は申込み後にご連絡があります

コメント